2019年公司净利润亏损47.2亿元,万达电影股份有限公司(002739.SZ,下称“万达电影”)票房天花板、连同着并购业绩不佳的事实,都一览无余呈现出来。

公司最近宣布,拟对2019年商誉及长期资产计提减值约59亿元,其中时光网与影城业务最高占18亿元与25亿元。

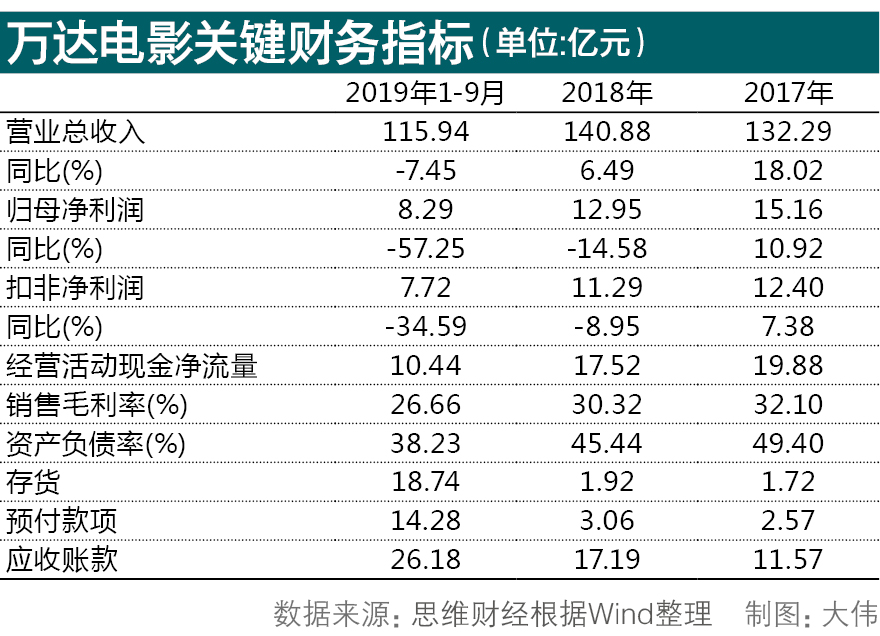

不仅业绩,万达电影的毛利率、净利率与ROE水平均出现下降,而应收账款、预付款与存货却在大幅上升。盈利水平、资金利用效率变低,而账面上还剩下约75亿元商誉,未来或仍存在减值压力。

2019年2月27日,万达电影成功收购万达影视获批后,将使万达电影成为拥有制作、发行与放映及衍生开放等全产业链业务的影视公司。回溯万达电影的经营战略不难发现,公司曾试图通过并购来摆脱对票房收入的依赖,构建一个全面的产业生态链,夯实企业的竞争力。不过,在万达影视置入万达电影的过程中,高悬的商誉也成为资本市场关注的焦点。

发债补充资金

2020年新年,一场猝不及防的新冠肺炎疫情袭来,让影视市场遭受巨大冲击,全面撤档让院线首当其冲,无一能够幸免。在疫情冲击下,流动性危机逼近,万达电影决定重启发债。

3月10日晚公司公告称,拟申请发行额度不超过20亿元的债务类融资工具,本次募资将用于满足公司生产经营需要、偿还公司债务、补充流动资金等。

万达电影曾在2019年6月与2020年1月分别终止发债,金额均为40亿元。这笔资金原本将用于影院项目建设及补充流动资金,终止理由是“资本运作计划调整和资本市场环境变化”。

由此看来,万达电影本并不想走上“借新偿旧”之路。2019年三季报显示,公司一年内须偿还的债务34亿元,相比2018年末的23亿元增加约三成;流动比率与速动比率分别为0.99与0.79,已低于2与1的正常值。

而今,由于主营业务下滑,借债成了企业缓解资金紧张方式之一。最新业绩快报显示,2019年公司营业收入为155.99亿元,同比减少4.22%;净利润亏损47.2亿元,同比骤降324.5%。

万达电影对此解释称:“公司计提了商誉减值准备及长期资产减值准备,主投主控影片较少且部分票房不及预期,以及受游戏行业政策调整影响。”

因扣除商誉影响,万达电影的净利润为11.8亿元,同比下降8.9%,而这一成绩是建立在去年并表万达影视的基础上。

财报显示,万达电影票房收入在2016年中报时就已逼近40亿元,而到了2019年中报时仍仅46.6亿元。期间票房毛利率从18.19%下滑到6.07%。

新建影院情况同样不尽人意。2019年上半年,公司预期“年均利润总额将达到1.5亿元”影院项目仅盈利655.6万元。这或许也是万达电影此前两次终止发债的原因之一,原本计划中,公司将继续借债建设影院。

议价能力不佳

对于应对如今的危机,万达电影或早有预见。近年来通过并购,寄希望于打通行业的上下游,达到其他企业无法企及的议价能力。

但实际的并购效果却不尽人意。以时光网为例,万达电影为其耗资23.4亿元,形成了21.98亿元商誉。该公司并入万达电影后,活跃用户数量和在线票务市场份额逐步下降,市场份额已不足0.5%。

2019年时光网实际营收仅为预期的一半,万达电影宣布对其计提14-18亿元商誉减值。

不仅非院线收入未实现大力增长,票房业务天花板的问题也未解决。过去三年内,万达电影始终通过收购来扩大影院和银幕的数量。而今公司宣布拟对影城业务计提最高25亿元的商誉减值,相关影城在2019年产生了超过8000万元的亏损。

万达电影的议价能力也远不如以往。2019年三季报显示,公司应收账款达到26.18亿元,而此前同期分别为6.9亿元、11.57亿元、17.19亿元。

另一面,子公司及关联公司不佳,加剧着赊销及资金占用。2019年中报显示,时光网欠款的为1.52亿元,占应收账款的28%,彼时已计提515.9万元坏账准备。

同样的,截至2019年三季度末,万达电影预付款为14.28亿元,在往年的三季报中分别为1.94亿元、2.57亿元、3.06亿元;同期公司存货达到18.74亿元,此前三季报不足2亿元。

实际上,也不能仅仅归责于环境不好,包括中国电影、华策影视、光线传媒等影视行业上市公司,去年并未出现以上财务指标突然变化的情况。《投资者网》就上述情况联系到万达电影方面,但公司并未对此置评。

不可否认的是,万达电影的突变与并表万达影视有关。2019年5月,公司合计105.24亿元收购万达影视95.8%股权,形成商誉39亿元。而另一面也反映了公司效率及盈利水平水平变低。

欲行业回暖后“做业绩”

与年初相比,当下新冠疫情已在全球100多个国家大肆蔓延开来,各国均已开启了紧急状态。在国内电影市场关闭近两个月来,北美院线将面临着同样困境。如今在疫情之下,万达电影发债无疑有助于减轻公司的资金压力。

往前追溯,万达电影业绩增速自上市之后便已显现。公司上市时的2015年营收与净利润增速都逼近50%。而在2018年其营收为141亿元,同比上升6.5%,归母净利润为12.95亿元,同比下滑14.58%。

今年1月20日,深交所下发关注函,要求公司说明2018年末为何未计提减值的原因,是否存在借此来调节利润的情形等。

有市场人士分析称,万达电影多元化转型遇到了瓶颈,万达电影或是欲借行业低谷期将商誉隐患解决,待回暖后“做业绩”。

此外,本次商誉减值后,公司账面还剩下75.53亿元商誉,未来不排除继续减值的可能。以万达影视为例,并购方案中,万达影视原股东承诺2019年至2021年净利润分别不低于8.88亿、10.69亿和12.74亿。

然而,万达影视2018年营收11.77亿,2019年上半年营收同比下降53.8%。该公司预计无法完成2019年度业绩承诺。

不过从长远而言,业内仍看好万达电影未来前景,如西部证券在研报中指出:“疫情停业有可能导致部分小型连锁影院倒闭,龙头院线公司资金实力强,在此过程中集中度将会提高。公司2019年每股收益-2.27元,由于疫情对2020年全年的影响尚不明确,暂时不调整盈利预测,预计2020/21年每股收益0.69/0.83元,维持买入评级。”

在疫情冲击下,当下国内院线已停摆近两个月,对院线的冲击无疑会直接影响2020年企业的盈利能力。面对寒冬之下的挑战,企业需要做好充分的准备,迎接疫情后新的增长和转型。(思维财经出品)

关键词: 万达电影