受益于“减税”、投资以及保险业务改善,2019年成为保险公司盈利“大年”。

此前,上市的中国人寿、中国人保、中国太保和新华保险已业绩“预喜”,预告2019年净利大幅提升。非上市险企中,目前出炉的139家公司数据也显示出,中小险企的盈利面和盈利金额也有“双改善”。

其中,70家非上市寿险公司中,44家盈利、26家亏损,盈利家数较上年增加6家;净利润合计395亿元,同比翻倍还多。

69家非上市财险公司中42家盈利、27家亏损,2019年净利润合计50亿;而2018年非上市财险盈亏各半,总体为亏损。

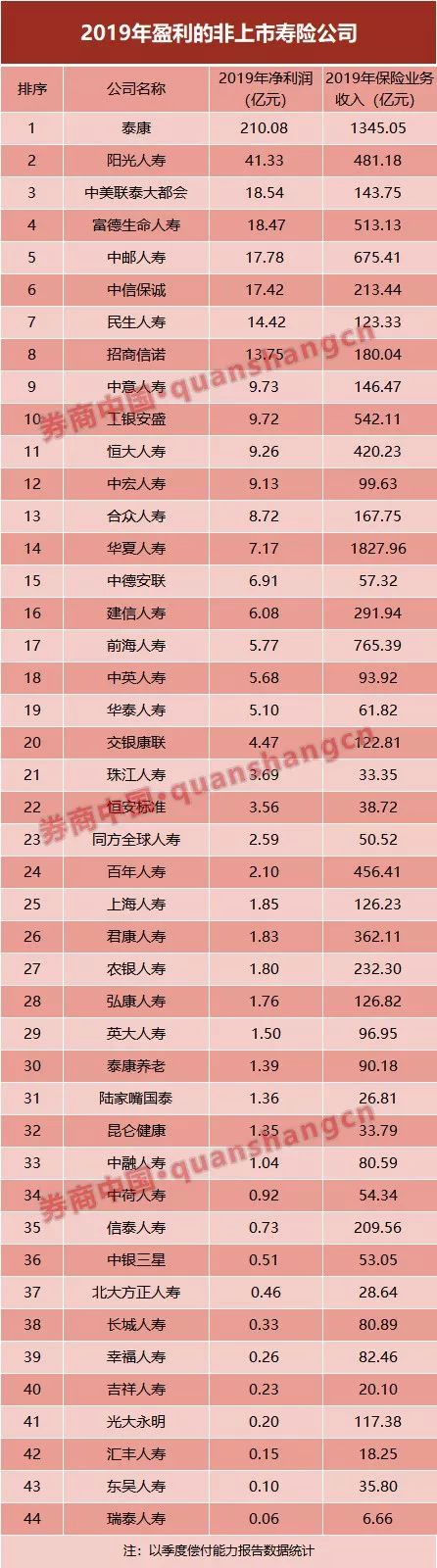

70家寿险合计盈利翻倍:泰康210亿居首,外资机构亮眼

目前,国内寿险公司中,只有上市系和大家系共计21家暂未发布2019年四季度偿付能力报告,其余70家均已发布报告。这70家非上市寿险公司去年全年的净利润、保险业务收入等主要数据也初步呈现。

据券商中国记者统计,70家寿险公司2019年净利润合计395亿元,较2018年的180亿净利翻倍。其中,44家盈利公司的合计净利469亿,26家亏损公司共计亏损74亿。

盈利公司中,“老七家”之一的泰康以210亿的净利润遥遥领先其他非上市寿险。相较2018年,泰康2019年盈利额增加了50%-80%。泰康2019年保险业务收入1345亿,同比增长约14.6%。相较“老七家”其他6家(都是上市系公司)2019年保费增速,泰康也是最高的。

盈利其次的是阳光人寿,2019年净利润41亿,保险业务收入约480亿。

随后,中美联泰大都会人寿、富德生命人寿、中邮人寿、中信保诚人寿、民生人寿、招商信诺人寿的盈利都在十几亿,中意人寿、工银安盛、恒大人寿、中宏人寿盈利都为9亿多,盈利也较高。

以上盈利较高的12家寿险公司中,6家中资、6家外资。外资公司保费虽然普遍低于中资公司,但其展现出较强的盈利能力。

近年来,特别是在寿险业2017年、2018年调整周期中,与中资险企有较大起落相比,外资寿险公司保费和盈利大多保持稳定增长。业界认为,外资寿险公司的外方股东大多有更长经营历史,经历过不同周期,其经营更稳健,模式更符合寿险经营规律。

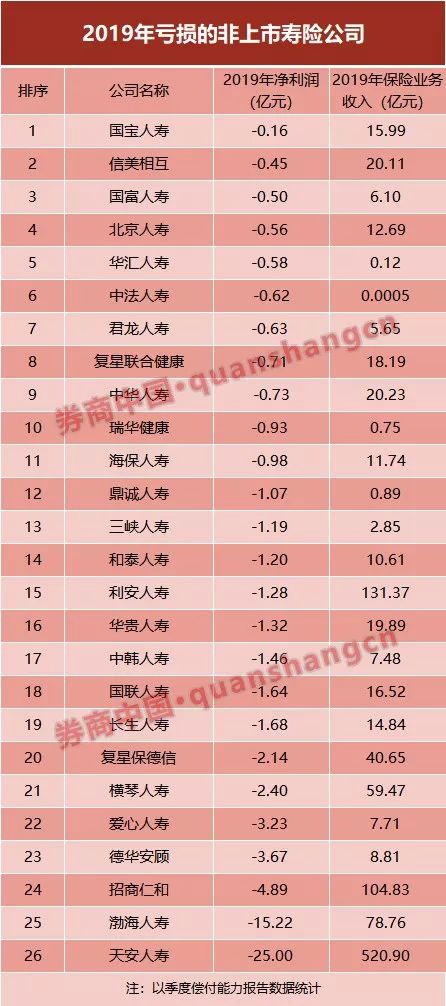

非上市寿险公司中,2019年亏损的有26家,共亏损74亿元。其中,亏损较多的是天安人寿和渤海人寿。这26家亏损险企,大致分为三类:一是成立时间较短的新公司,这类占了大多数。二是如中法人寿、华汇人寿等多年受困增资等问题的业务停滞类机构。另外,也有少数险企成立十年以上,但仍未进入稳定盈利周期。

总体上,寿险行业中,二八格局明显,大型公司盈利占行业利润“大头”。此前已有多家上市险企发业绩预增公告,其中,中国人寿去年净利润预计增长400%以上,有望达到560亿-590亿元;新华保险预增80%。而根据去年上半年数据,中国人寿和平安人寿两家最大寿险公司利润总额达到884亿元,占寿险行业利润一半以上。

寿险公司去年净利润之所以大幅增长甚至超预期,主要基于以下三点:手续费税前扣除新政“减税”,权益投资收益增长,保险业务盈利增强。

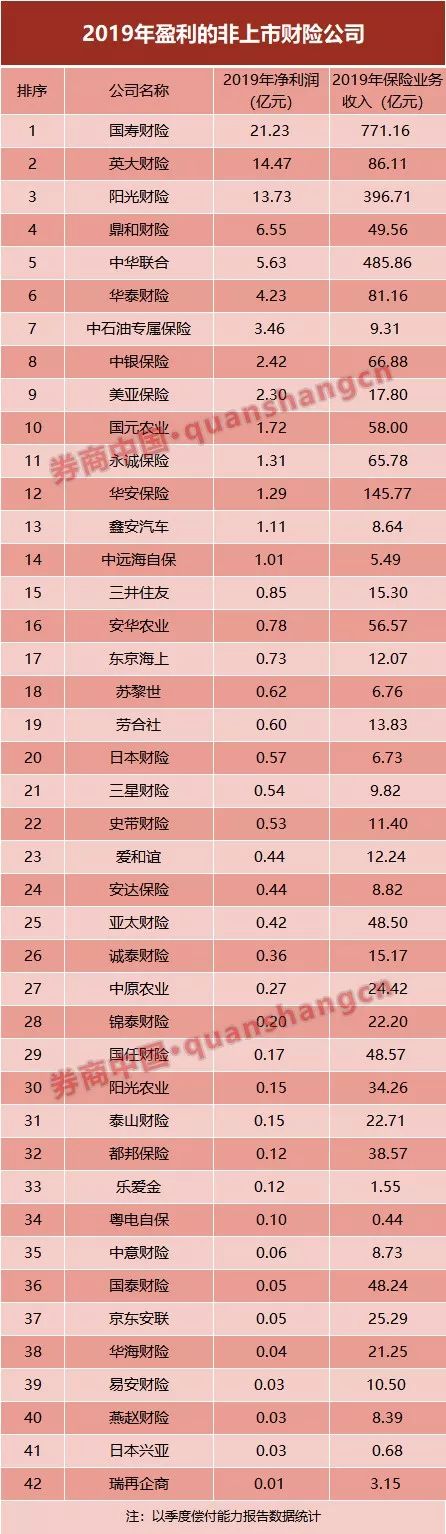

69家财险合计净利“转正”:盈利家数增至42家,国寿财险大增

非上市财险方面,据券商中国记者统计,截至2月13日,共有69家财险公司发布了报告。2019年盈利合计50亿元,好于2018年同期的亏损。盈利险企42家,净利润合计89亿;亏损险企27家,亏损额共计39亿。盈利险企家数占比约60%,明显好于2018年的50%。

盈利最多的是国内第四大财险公司国寿财险,2019年净利润为21亿,较2018年的1.2亿大幅增长;保费约770亿,保费增速11%。

其次是英大财险、阳光财险,2019年盈利都在14亿左右,2018年盈利分别为6亿、7.2亿,同比均取得较大增长;二者保费分别为86亿、390多亿,增速分别为11%、9%。

非上市财险公司中较大的还有国内第六大财险公司中华联合财险,2019年保费485亿元,增长15%;净利润5.63亿元,较2018年(约10亿)有大幅下降。据悉,其盈利下降主要原因,一是非洲猪瘟导致农险业务赔付增加,二是信用保证保险业务“踩雷”。

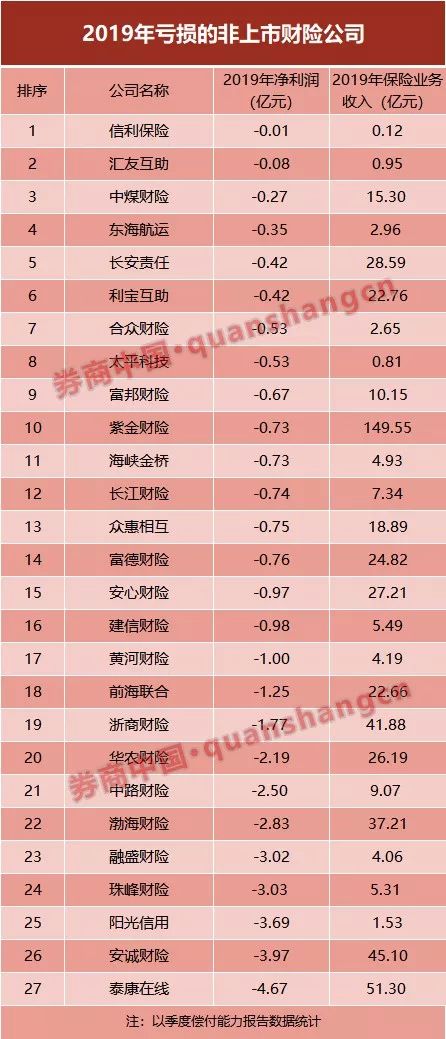

亏损的非上市财险中,泰康在线2019年净亏损最多。该公司保费51亿,增长超过70%。互联网保险增长较快,不过其盈利问题也一直为外界关注。据泰康在线日前披露,该公司去年实现了毛利润转正。其表示,承保盈利指标有了优化,其中综合费用率从2018年的78%下降到64%,综合成本率较2018年的135%优化至121%。

另外,还有10家财险公司亏损上亿元,包括安诚财险、阳光信用保险、珠峰财险、融盛财险、渤海财险、中路财险、华农财险等。

亏损险企的保费从几亿到上百亿不等,多数是中资公司,相对来说,中资财险公司业务模式单一,以车险为主。随着车险竞争日益激烈,中小险企普遍亟待在非车险上找到突破,不过传统非车险大多与经济形势关系密切,国内财险市场正面临从增量市场到存量市场的变化,财险费率也不能一降再降,财险业人士去年底已在预言财险承保的“寒冬将至”。

上述一家险企总经理曾对券商中国记者称,亏损不能一概而论,新公司亏损并不一定是太大问题,重要的是险企要知道自己亏损在什么地方,是为何而亏损。如果现阶段的亏损是为了奠定业务长期发展的基础,则不用过于忧虑。

截至2月13日,除人保、平安、太保、大地、太平、众安、天安等上市系财险、出口信用保险公司以及情况特殊的大家财险外,还有众诚保险、永安保险、安盛天平、北部湾财险、恒邦财险、铁路自保、久隆财险、中航安盟、现代财险尚未披露2019年四季度偿付能力报告。